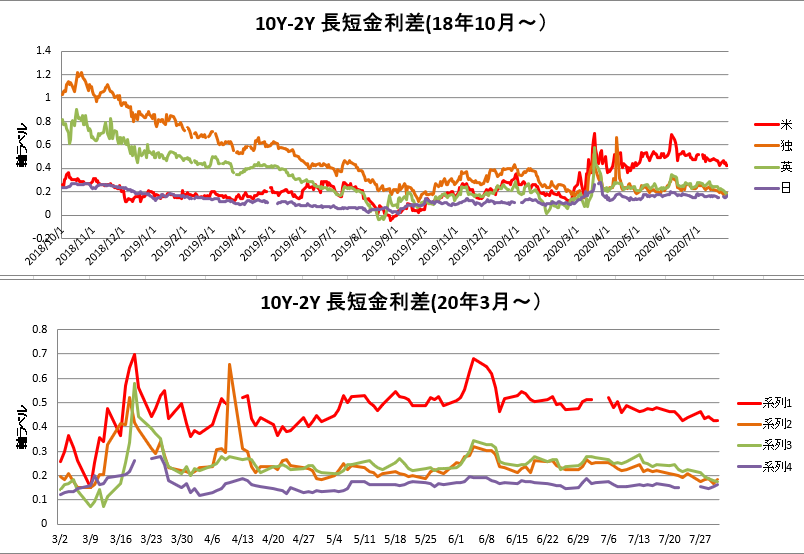

長短金利差、イールドカーブ 2020年の定点観測のグラフ

上のグラフがおよそ1年

下のグラフが直近3〜4か月

(7/31)このところユーロドルが強いのですが、そのわりに、欧州の長期金利が全然よくみえないのは、どう解釈したらいいのですかね。ここは勉強中。

低位安定の日本市場はともかく、アメリカも決して長期金利は強く見えません。不安な8月入りとなりました。

※クリックで拡大

※クリックで拡大

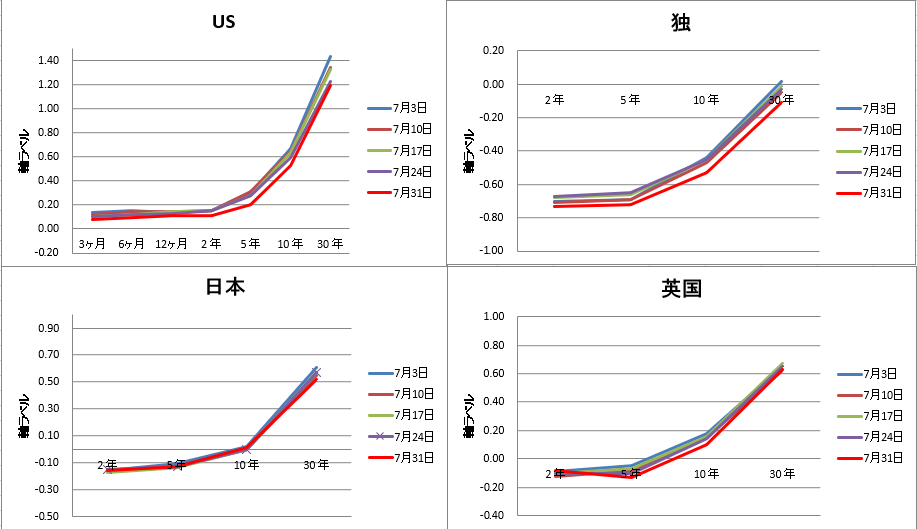

念のため、10年-2年でだけでなく、10年ー3カ月、5年ー3カ月の金利差

についても、重ね書きしたグラフを作ってみました(米国のみ)。7/31更新

※クリックで拡大

(7/24) 元気のない動きが続いています

(7/17) ※7/21記載 それほど動いてこないですね。ただ、本来なら、7-9になれば、4-6より明るい兆しが見えてこなければいけないのがマーケットシナリオのはずなので、そういう意味では、債券市場は株式市場ほどには7-9の景気を楽観してないとも感じます。別な見方としては、7-9の景気回復期待をトランプのコロナ対策に対する失望感が相殺してしまっている可能性もあるのかなと思います。

(7/3)依然として停滞感。目立った動きなし

(6/26)株式市場は、感染再拡大を気にしてどんよりした雰囲気なのですが、

債券市場の方もそれなりにどんよりとした動きです。

ただ、4-5月において、もともと株式市場ほどに

債券投資家が先行きを楽観していなかったのは明らかなので、

ここから機関の資金が大移動=大型株が大きく二番底をつけにいくということは、

少なくとも当面ないんじゃないか、と思っているのですがどうでしょうか。

ハイテクの材料株や中小株は荒れる可能性も否定できませんが。

(6/19)株価指数と同様に目立った動きがありません

(6/12)先週から今週にかけて「行ってこい」の動きです。この2週間に関しては、債券を売買する機関投資家も下手な動きをしたといわれても仕方ないでしょうね。FOMCの景気認識や、コロナ新規感染者数の動向を読み誤ったということでしょうか。

そしてこの2週間、日本がピクリとしか動かなかったことは、デフレの予兆を感じさせます。

ともかく日米の長期金利は4−5月ほぼじっとしていたわけですから、これに対応する株価は、225でいえば、20000であるとも22000であるともいえます。これ以上は、金利の動きだけでは判断は難しいですね。

(6/5)ついに債券市場もスティープ、リスクオン的な動きになってきました。ただし明らかに日本は4地域の中で動きが最弱。今後、日本経済の景気回復の鈍さについて、議論が活発化する可能性もあるのではないかと考えます。中小企業倒産件数、失業率、政権支持率の今後については特に注意が必要でしょう。

(5/29)株価はどんどん上がった週でしたが、債券市場はそこまでリスクオンでもない、という印象。それと、イギリスの雰囲気がどうもよくないので、ボリスジョンソン首相、自らコロナに罹患したためか支持率は好調といわれていますが、本当に大丈夫なのかな、という気がしています。

(5/15)カーブでみると30年金利が高くなってスティープ化にみえるんですが、10年2年の差の動向をみると、むしろ傾きはピークアウトしたようにも見えてしまいます。株価の動向とあわせて考えると、10年ー2年の方を重視したほうがいいのかもしれませんね

(5/8)カーブでみると米独がスティープ、日英がフラット化

(5/1)独英の10年金利の低下が目立ち、EUの先行きが気になります

(4/24)10年利回り30年利回りが下降気味でややリスクオフ傾向

(4/17)米国のイールドカーブ、それほどリスクオフにはみえないのが気になります