7/1-7/3 金利動向

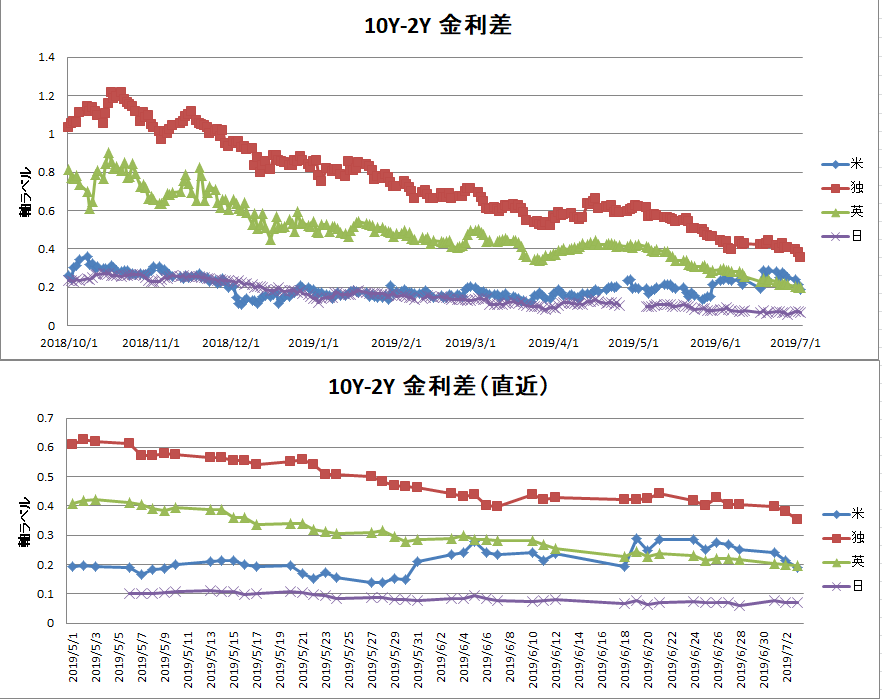

1つめのグラフをみると、債券市場は

G20におけるトランプの行動には

それほど心動かされなかったようです。

英日に加えて、米独とも、粛々と

長短金利差が縮小しています。

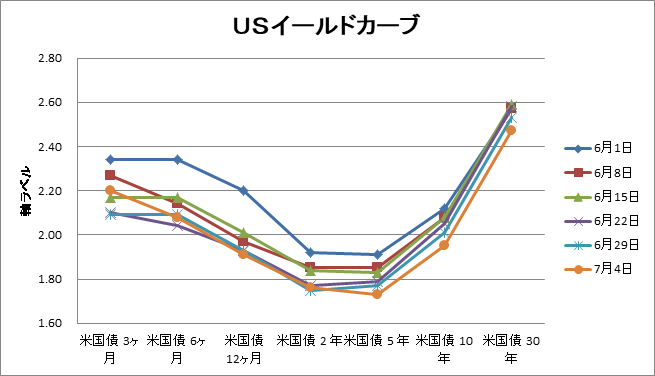

2つめのグラフは7/4朝時点の米国債イールドカーブですが、

3か月金利が上昇して、5-10年金利が下げたところをみると、

7月のFOMCについて、過剰な利下げ期待感の修正が

起きているのだと思われます。

G20開催時の出来事に騒ぐことなく、

「FRBの利下げを前提にできないならリスクオフ継続」という

海外機関投資家の鉄の意思が透けて見えた、という意味で、

ここ数日の長期債の利回り低下は考えさせるものです。

そしてこの結果、1日月曜にいったん108.5円あたりまで

上昇したドル円は再び107円台まで低下しました。

株式トレーダーよりも、債券トレーダーのほうが、

相対的に景気観がシビアなのかなという気がします。

多くの場合、大手機関投資家の本音は

株式市場よりも債券市場の方に表れるのですが、

今回の株高と債券高、どちらがどのようになっていくのか

面白い局面です。

HTML Comment Box is loading comments...