6/17-6/22

債券利回りというのは、一般個人向けの株式投資本ではほとんど話題に上らないトピックですよね。

実のところ、私もこれを意識するようになったのは、証券アナリストの検定試験を受ける勉強をしたときからです。

このように定点観測している個人の株式トレーダーはおそらく少数派だろうと思います。

(むしろFXトレーダーの方が、このあたりをよく見ているのかもしれません)

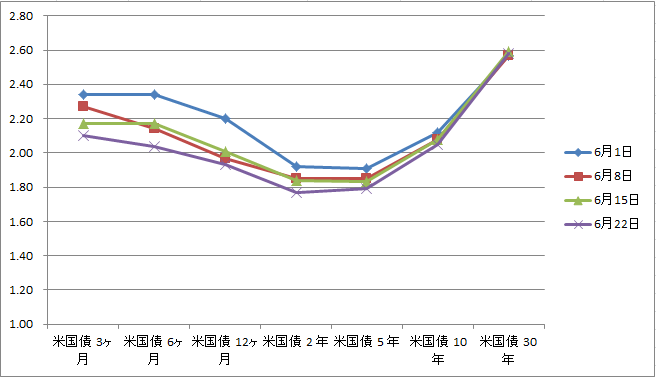

イールドカーブ(2枚目の図)をみていると、ああなるほど本当にそうなのかと思うのは、

FRBが利下げを示唆したことで、長期金利はたいして変化しませんが、

短期金利がぐっと下がって、結果的にやや本来の傾きに近い形に戻ってきた

(いわゆるスティープ化)ことです。

なので、6か月や12か月と10年を比べた場合は

長短金利の逆転という現象もいったん少し遠のいたといえます。

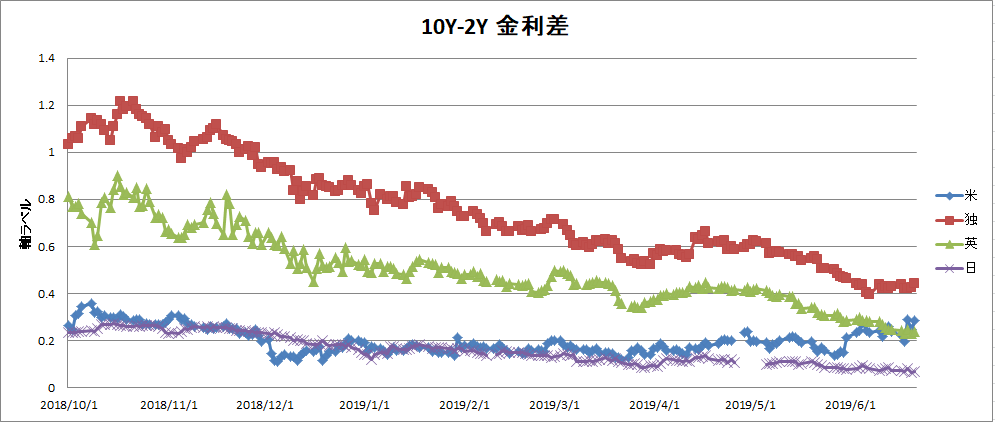

さて、10年2年の金利差でみた上のグラフに注目してみると、

この2週間で、いったん金利差がやや大きくなった国と

縮小傾向が続いた国とはっきりと傾向が分かれています。

いったん金利差が大きくなったのはアメリカとドイツ。

一方、縮小のトレンドが止まらないのはイギリスと日本です。

このあたりが、各国における機関投資家のリスクオフの度合いを反映していると思われます。

この先どうなるかはともかくとして、少なくともここ2週間は、

日本とイギリスは機関投資家のリスクオフ姿勢が相対的に強いといってよいように思われます。

実際、別記事で掲げている、株価指数の推移でもドイツと米国がいちばん強くて、

イギリスと日本は一段下にありますよね。

HTML Comment Box is loading comments...