GDP統計の解釈、そして増税延期の可能性について改めて考えてみる(5月20日)

この週の最大のトピックは5月20日の1-3月のGDP統計だったかと思います。

関連報道

エコノミストの評価は

・マイナス予想だったのに、プラスの伸びの数字が出たのが意外

・輸入の減少がGDPの伸びを牽引した形で、中身は数字ほどよくない

・この数値により消費増税の確率は高まった

・民間需要はさほどでもないが補正予算による公共投資の効果が出ている

というもので、政府の5月24日金曜の月例経済報告も

「輸出や生産の弱さが続いているものの、緩やかに回復している」

と、回復基調にあるという表現が維持されました。

しかしこれにまったく納得していないエコノミストもおられます。

ここではそのお一方を取り上げたいと思います。

GDP発表前日にNHK日曜討論で茂木大臣と、消費増税を巡って議論していた

第一生命研究所の永濱利廣氏という方です。

この方はGDP発表直後、

ブログで「景気指標の体をなさないGDP」というタイトルの記事を

投稿されています。

「同時期の景気動向指数や日銀短観の大幅悪化とここまで経済成長率が

乖離するわけですから、もやはGDP速報は景気指標として使えませんね。

恐らく、誰も注目しなくなった確報値とかの改定のタイミングで大幅に下方修正されるような気がします」

さて、テレビ討論で景気はまだ強いと譲らなかった茂木大臣と、永濱エコノミスト、

どちらの見解に分があるのでしょうか。

・・・・手元でグラフを作ってみました。

そもそも株をやる人間としてはGDPが景気を示しているのかどうか、

というのはわりと隔靴掻痒な話でもあり。

要は株価とどう関係しているのかが知りたいのです。

なので当然、株価との比較グラフをみたくなったわけですよ。

輸出、輸入の動向が今回、本当に良いかどうかの論争になった

ので、その部分からまず株価と比較してみましょう。

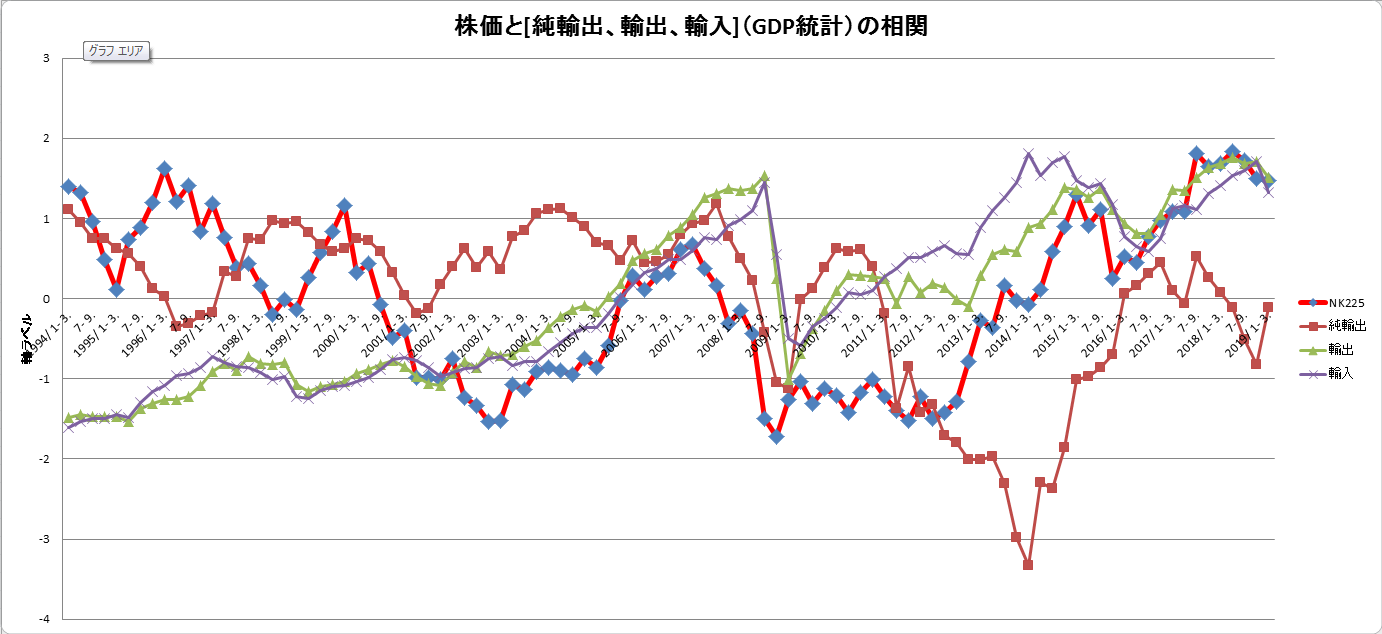

日経平均、GDPの資料で掲載されている、純輸出、輸出、輸入の額(名目値、季節調整済)を

グラフ化してみました。それぞれ比較の都合上、正規化処理(平均0 、分散1)を行っています。

なお、言葉の意味ですが「純輸出」は「輸出ー輸入」です。

GDPの計算上は、この「純輸出」が増えると+要因となります。

横軸の時間軸はGDPの集計期に合わせていますが、

株価については、

1-3月四半期→5月末株価

4-6月四半期→8月末株価

7-9月四半期→11月末株価

10-12月四半期→2月末株価

で時間軸をあわせています。

1-3月のGDP統計が5月に発表されるわけですから。

これをみてわかるのは、2009年ごろまでは株価と「純輸出」がなんとなく相関性が高そうなんですが、

2010年以降は違うんじゃないかということですね。

むしろ近年は「純輸出=輸出ー輸入」でなく「輸出+輸入」の方が相関が高そうな感じに見えます。

なぜ2009年ごろを境に、純輸出が株価との相関性を失ってきたのか、ですが、

「(白川総裁時代の)円高に対応して海外生産シフトが加速、および現地調達率が上昇し、貿易収支と経常収支の構造が変化したため」

というのが模範解答でしょう。

余談ですが、証券アナリスト試験でもしこんな問題が出たら、

おそらくこれで点数はもらえると思います。

「純輸出=輸出ー輸入」を正相関要素として捉えるGDPは、

景気を表す指標として正確ではなくなってきているのではないか、

という疑念は上のグラフでも確かに裏付けられました。

永濱エコノミストの指摘は、なかなか的を射ているのではないでしょうか。

さて、永濱氏はさらにGDP統計において「民間在庫変動」の増加が

民間需要の増加要素としてポジティブに扱われていることにも疑問を呈しています。

「民間需要全体で見ると+0.3%の寄与度ですが、うち在庫の積みあがりで

+0.5ポイント押し上げられてますから、それを除けば、個人消費も設備投資も

マイナスのとおり実際の民間需要はマイナスといえるでしょう」

これはなかなか難しい話で、引き合い増加を見通して民間が在庫を積み増した、

という解釈もあれば、ただ単に民間が需要を読み違えただけ、という可能性も

あるので、民間在庫はGDP統計の要素の中でも常々、解釈が難しいとされます。

そのような解釈の難しい項目が、景気判断の指標に混在しているのは、

モノサシの精度を下げるだけだ、外した数値でとらえるべきだ、

という永濱氏の指摘は一理あります。

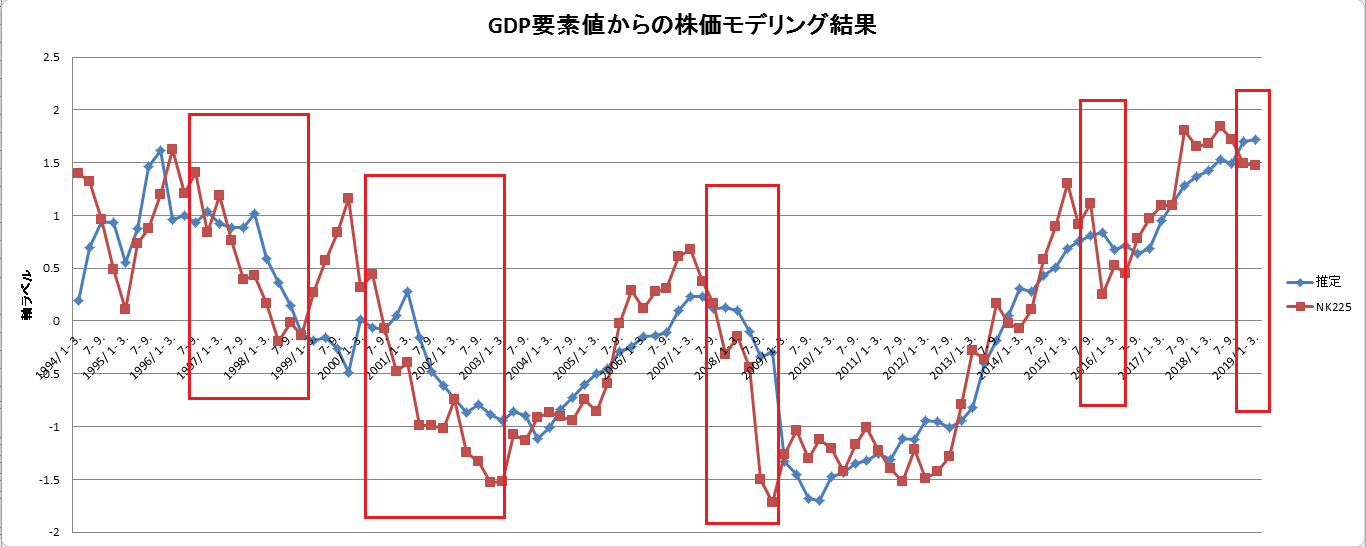

私はここからは、細かい議論はすっ飛ばして、もっと直接的なアプローチを試みます。

少々統計的知識を駆使して、私なりに、

GDP発表資料の数字を説明変数、株価を目的変数とするモデリングをしてみました。

ここで、2009年を境とする構造変化が定量化できたら面白いのですが、

おそらく2009年以降のデータ量がちょっと少なすぎる気がするので、

ここではあえて全期間を対象にモデリングを行っています。

主に主成分分析、重回帰ですが、細かい説明はともかく結論のグラフを出すとこうなります。

このグラフには、がっかりする要素と、それでも相場判断に使えなくもない、という要素とがあります。

がっかりする要素というのは、どうみても

「GDPの要素値から出した株価推定値より、実際の株価の方が、先行性を持っている」

ということです。

紅い枠の四角で囲った部分、実際の株価の下落の方が早いですよね。

なのでこのモデルは「相場予測」には使えません。

私はときどき統計の達人に話を聞いてきましたが、

機械学習しようともディープラーニングしようとも、

世の中にあるデータはだいたいこんなものです。

言い換えれば、「株価は景気に先行して動く」といういつもの話の通りです。

しかしものは使いようで、

「GDP要素値からの推定株価が下落していないのに、実際の株価が下回ってきたときは、

景気悪化の予兆かもしれない」ことを視覚化したとも受け取れます。

なので、右端の状態は現状の景気判断にある種のアラートを発していると言えなくもない、

ところです。

ここまでまとめると、

「GDP算定に用いる要素値を、景気判断を鋭敏に行うモノサシとみなすには、

先行性が欠けており、純輸出の意味に照らしてもあまり適切ではない」

ことは明らかです。

むしろ

「GDPが示す数字と逆に株価が下落してきたこと自体が要注意なのかもしれない」

という結論となります。

さて、ここから統計ではなく、消費増税の話題。

1-3月のGDPが注目されていたのは、そもそも「GDPの数字次第で、消費増税の延期が浮上する」という

思惑があったからです。

私は、いまのところ消費増税は実行されるだろうという前提で考えていますが、

それは、「リーマンショック級の株価暴落が起こりそうな相場にはどうしても見えない」

ことにあります。

とはいえ、ここから延期があるとしたら、どんな可能性があるのか、

万が一の想定を改めてよくよく考えてみました。

最大のポイントは、こういう景気指標の数字の上げ下げではないと思います。

そもそも、リーマンショック級の数字が出るほどひどい景気ではないので。

(決して日本は良い景気だとも思いませんが)

こんな道筋で考えてみると、すっきりすると思います。

まず、こんなシーンを想定してみてください。

安倍総理が発表「景気の悪化を示す数々の指標の推移を鑑みて消費増税の延期を決定いたしました」

・・・と言ったとします。

この言い方だと、次に何が起こると思いますか?

野党その他から、こんな感想が噴出するはずです。

「経済政策は失敗したということだ。アベノミクス失敗をついに安倍総理が認めた」

これじゃ安倍総理にとって延期する意味がないのです。消費増税を延期しても参院選を勝てません。

以前も少し触れましたが、このような世論が沸き起こったら、

これまで緩和を行ってきた日銀黒田総裁のメンツも丸つぶれになります。

メディアは「黒田総裁の政策の限界がついにはっきりした」と書き立てるでしょう。

だから、安倍総理が延期するとしたら、こういう言い方以外ありえません。

「これまでの経済政策が効果を上げ、日本の景気は順調に浮揚してまいりました。

しかし不慮の海外要因が急速に国内景気を押し下げる可能性が浮上しております。

この急激な海外経済の下方リスクに迅速に対応し消費増税の延期はやむをえないと判断するに至りました」

この違い、わかりますよね。

国内は調子よくやってきた。でも日本のせいではない海外リスクが発生した、という状況が延期判断には必要です。

これが今後、消費増税延期があるかないかのポイントでしょう。

その意味では、5月からの米中の通商摩擦激化は、延期の理由になる材料を提供

しそうな流れになってきました。

うがった見方ですが、

もし安倍総理が、増税延期して、参院選で楽に議席を取って憲法改正まで突き進みたいという

野心を持っているとすれば、

レアメタルの禁輸でも、日系合弁企業への重税でも操業停止命令でも、どうぞどうぞ

習近平さんやってくださいという心境かもしれません。

これに加えて、FRBが利下げしたら、もう十分すぎます。

「あの景気好調だったアメリカが、利下げしないとまずくなってきたというんだから、

日本も対応するのは当然」という説明は延期には十分でしょう。

でもおそらくパウエルはそう簡単に利下げしないと思います。

ほかにあるとすれば、

・イギリスのハードブレグジット

・ドイツ銀行の破たん

などがこれまで見聞きした情報では、増税延期のきっかけになりそうな(起こりうる)出来事ですかね。

先週、ブログで触れたエコノミストとの会食も、

消費増税後の政策を検討するというより、

海外のそうした経済リスクのネタを収集する

という意味があったかもしれません。

こう考えると、安倍総理がトランプとどんな心境でゴルフ

したのか、なんとなくイメージが湧いてきます。

G20での安倍総理のふるまいとして、

米中の融和を仲介して手柄を挙げて参院選でそれをアピールする道も

あれば、中国の報復がヒートアップするにまかせ、

それをネタに増税延期して参院選に臨む道もあるわけです。

トランプは本音ではどちらの方向性なのか、どちらでいけそうか、ゴルフをしながら考えていたのかもしれません。

HTML Comment Box is loading comments...