アノマリー的には買い材料に満ちた秋?しかし相場のことを相場に訊いてみると気になる事実も(グラフ修正済)

(追記)グラフに間違いがあったので、さしかえました。それに合わせてグラフの解説文も多少修正しています。趣旨は変更ありません。

相場をめぐるアノマリー(動きの経験則)には、オカルトで片づけられないものが多数あることは事実です。

比較的その中でも知られているのは、

「株は10月に買い、4月に売るべし」

とか

「アメリカの中間選挙後は、株価は上昇する」

といったものです。

後者については、みずほ総合研究所が、最近、こんなレポートを出しているのも見かけました。

なので、この9月の上昇は、こうした経験則を意識した買い方が動いた結果とも思えます。

アノマリーをどの程度意識しておられるのかわかりませんが、ラジオNIKKEIを聴いていても、一部の株式評論家が、「日経平均は年末27000円を目指すだろう」と、お祭り気分になっておられるようです。

ちなみにアノマリー以外の理由づけとして、中間決算の好内容を織り込みにいった結果であって、PER的には決して割高ではない、などとする向きもあるようです。

しかし、この「決算期待」には、反動もつきものです。最近では、9843ニトリが9月26日に、5年平均を上回る進捗率の好決算(https://kabutan.jp/stock/news?code=9843&b=k201809260003)にもかかわらず、そのあと株価が下落したのが記憶に新しいところ。10月の中間決算発表シーズンを迎えるにあたって、期待値があまりにも高くなっていて相次いで反動が出るのでは、という想定は決して大げさなものではないでしょう。

こうしたアノマリーと対立的な話題として、マクロ経済面で、最近は気になるような話題がちらちら出てきました。

直近でいえば、

ロイター 日銀9月短観、製造業の悪化続く

ブルームバーグ 中国:9月の製造業PMI悪化

このほか、アメリカの長期金利が3%を突破したことで、そろそろ景気にブレーキかかるかも、という解説も見かけます。

さて、ここまでは、世間の話題をとりまとめただけです。

本題はここから。

「相場のことは相場に訊け」という格言があります。

その観点からこんな観察の仕方もあるかなと考えてみました。

日経225の採用銘柄で小売業の8企業

9983 ファーストリテイリング

3382 セブン&アイHD

3086 Jフロント・リテイリング

3099 三越伊勢丹HD

8233 高島屋

8252 丸井G

8267 イオン

8270?8028 ユニー

3382 セブン&アイHD

3086 Jフロント・リテイリング

3099 三越伊勢丹HD

8233 高島屋

8252 丸井G

8267 イオン

8270?8028 ユニー

この8銘柄を、なんとなく高級なものを買いにいくイメージのところと、

庶民的なものを買いにいくイメージで2つの群に分けるとしたら、どう分けますか。

たぶん大半の方はこう分けるのでは、と思うのです。

<高級系>

J.フロントリテイリング

丸井グループ

高島屋

三越伊勢丹ホールディングス

丸井グループ

高島屋

三越伊勢丹ホールディングス

<庶民系>

イオン

セブン&アイ・ホールディングス

ファーストリテイリング

ユニー

セブン&アイ・ホールディングス

ファーストリテイリング

ユニー

で、このそれぞれのグループの月次の株価の伸び率を求め、グループごとに平均し、グループ間の伸び率の差分をグラフにします。

ここで勘のよい人はもうおわかりと思いますが、基本的に<高級系>の方が、景気のいい時に買われるはずなので、引き算は、

<高級系>−<庶民系>で行います。

その引き算結果の単月値と3か月平均値をグラフ化。

対比のために、日経平均指数もグラフ化してみます。これは指数値のまま、単月値と、3か月平均値をプロット

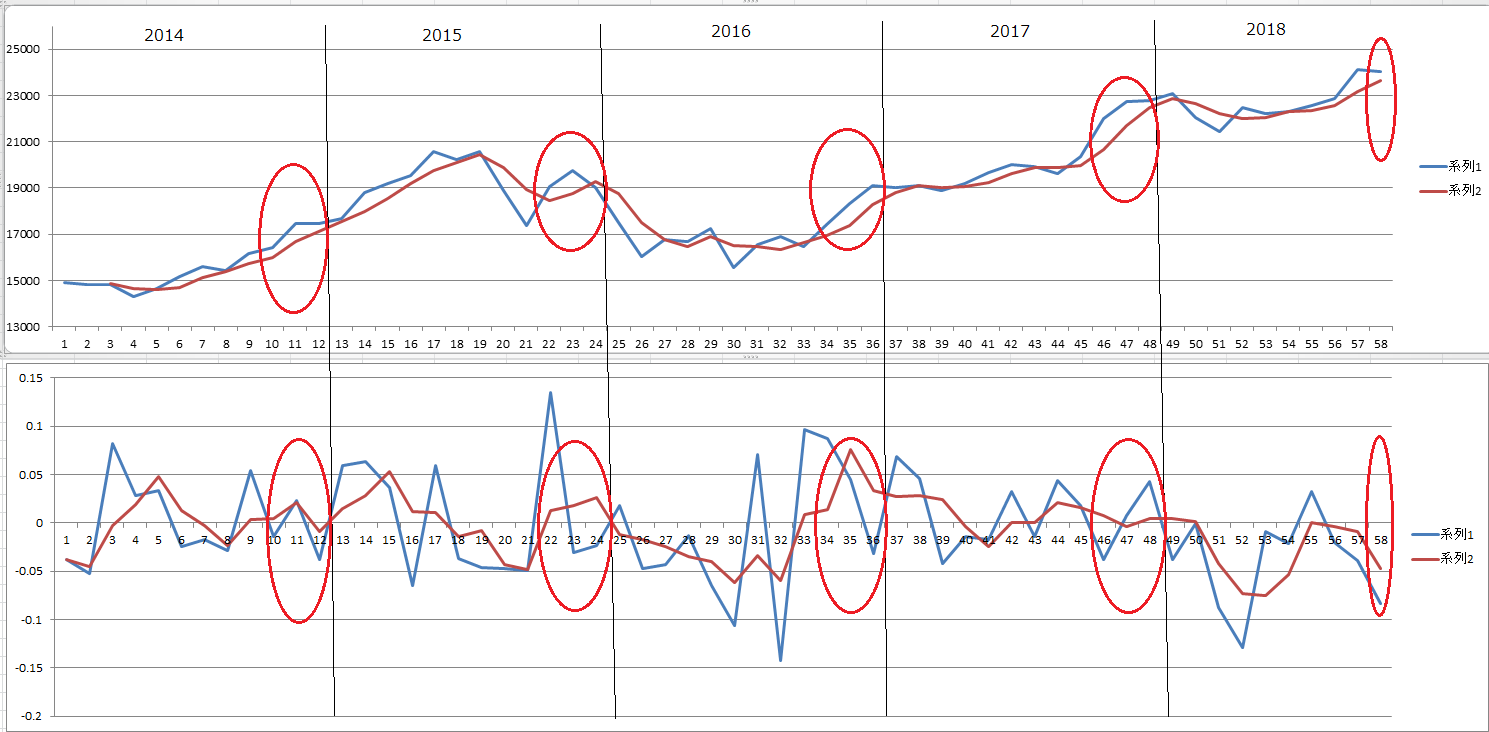

こんなグラフです。

上が日経平均指数値

下が今回オリジナルで作成した、<高級系>−<庶民系>の株価増減率の引き算結果

(クリックで拡大)

今回も手作り感満載の、グラフのくっつけかたで恐縮ですが、秋口のところを赤い円で囲ってみました。

2014年が前回の中間選挙のあった年になるわけですが、確かに2015年夏のチャイナショックまで、日経225指数が勢いよく上昇していますね。

で、下の小売系2グループの株価伸び率差のグラフをみると、単月はジグザグしていますが、3か月平均をみると概ね高級系の株価が相対的に庶民系より強かったことがわかります。夏場は庶民系が優位でも、9月に高級系が大きく伸び、2015年の3月あたりまでは高級系の株価上昇がリードしていました。

この株価伸び率差(以下、とりあえず「高庶差小売株指数」と名付けて書きます)

をそれ以降も見ていきましょう。

2015年・・・チャイナショックの影響で日経225が軟調だった時期。高庶差小売株指数の6-9月はマイナス=庶民系が優勢も、10月にプラス=高級系が大きくリード。ただし、そのあとは11-12月は庶民系優位で勢いが続かず。

2016年・・・8月まで庶民系優勢。9月に単月で大きく高級系がリード。それ以降も翌2017年2月ごろまで高級系優位で推移

2017年・・・月によって優位がめまぐるしく入れ替わった時期だが、3か月移動平均は高級系が優勢

という形で、軟調だった2015年を除けば、概ね高級系優位だったと言えるでしょう。

で、2018年はというと

8-9月と庶民系が優勢な流れで、10月もまだ潮目の変化の兆しなし。3か月平均もほぼマイナス圏=庶民系優位で推移

10月はまだ5日午前中時点のものですから、グラフに入れておいたもののあくまで途中経過にすぎません。

なので、来週以降にはプラスになっている可能性もありますが、いまのところ、大きく下落し庶民系優勢を示しています。

現時点で言えることは、もしこの先、本当に日経平均が25000円や27000円などを目指すなら、

高級店、すなわち百貨店系の株価がもっと強くなってこないといけないのではないか、というのが今回の記事の結論です。

そもそも、2017年冬の高級系優勢な流れが、2018年に入り、かなり庶民系優勢へと潮目が変わったまま推移しています。これだけ一方向にふれると、そろそろ揺り戻しもあってよさそうなのですが、高級系優位が7月だけというのは、トレンド的には心配な形で秋を迎えたといえます。

前回の中間選挙の2014年も夏場は庶民系優勢で日経225の動きの割にはイケイケではない推移でしたが、9月は高級系優位で潮目の変化を期待させる動きがあったものです。2018年9月はそうした動きと比べると、いまひとつ、日経225上昇に対する裏付けが乏しいような印象があります。

ただし、この記事を読んだからといって、すぐに、ショートポジションを取ろう、とは受け取らないでほしいと思います。

9月からの株価上昇を受けて、消費意欲がこれから高まってくる可能性もありますから、高庶差小売株指数が突然反転してプラスになる可能性も否定はできません。

また、アノマリーには、それを裏付ける目に見えないメカニズム、投資習慣が何かしらありえるわけですから、それはそれで気にしたほうがよいとも思っています。

しかし、もし、日々のポジション調整において、「やっぱり売ったほうがよいのではないか」と感じたら、

それも間違いではないと考えるだけの根拠も今の相場にはある、と冷静に捉えていただければと思います。

HTML Comment Box is loading comments...