「1月の相場はその年の相場動向を占う」は本当か?

先日、ある大手証券会社からのメルマガをみていたときのことです。

その中で、

「1月の相場がよければ年間を通じて相場がよい。1月の様子を見てから2018年の投資戦略を考えるのがよい」

と書いてあるのが目に留まりました。

うんなるほど・・と一瞬納得しかけたのですが、こういう「業界の常識」を疑いもなく信じてはいけない、と私の直観が告げております。直観というより、長年の相場観測経験からの用心深さともいえますが。

なので、ちょっと面倒くさいけど調べてみましょうかね。

ツールはExcel2010の回帰分析を使います。

データは1990年〜2017年の28年間を対象としました。

ちなみに回帰分析は証券アナリスト試験でも必須の学習項目であります。

説明変数・・・日経平均の1月の月初〜月末の伸び率

目的変数・・・その年の2月〜12月の伸び率、実際は少し手抜きして1月末〜12月末の伸び率としました

とします。

さて、1月の伸び率は、2−12月の相場傾向を先取りするのでしょうか?

<結果!>

回帰統計

重相関 R0.146635795

重決定 R20.021502056

補正 R2-0.01613248

標準誤差22.4007617

観測数28

係数 標準誤差 t P-値

切片 1.898762528 4.279693634 0.443667863 0.66095306

X 値 0.550982412 0.728938725 0.755869311 0.456521645

上の表をかみくだくと、

[2-12月の伸び率] = [1月伸び率] x 0.55 + 1.90

が回帰分析であてはめた1次方程式になるのですが、

証券アナリスト試験対策としても、回帰分析の問題では「t」の絶対値が2以上であるかどうかをチェックするということは必ず意識しておかないといけません。tの絶対値が2以上なら、あてはまりの度合いが高いといえるのですが。せめて1以上でなければ、使える予測式だとはみなさないのが普通です。

今回の計算は、tがわずか0.75と0.44、また、決定係数R2もたった0.02ですから、模範解答としては「アテにならない」ということになります。

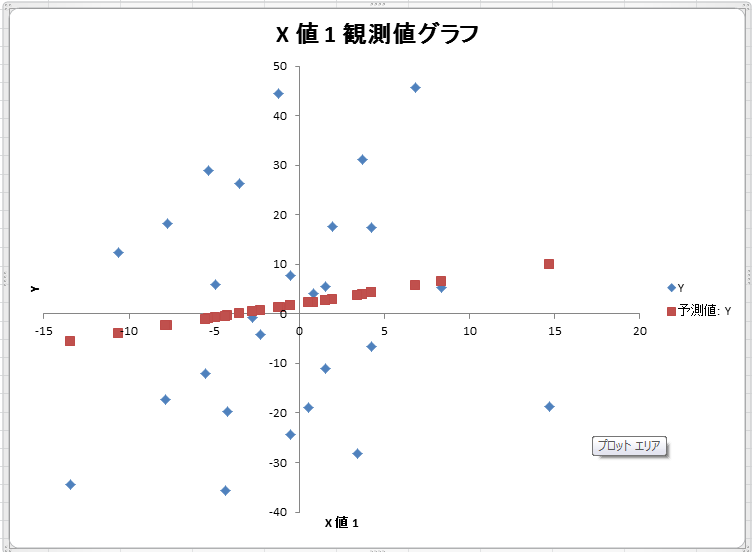

念の為にグラフであてはまり具合をみてみましょう。

横軸が1月の伸び率、縦軸が2-12月の伸び率で、

赤の点が1次方程式から算出された目標値。青の点が実際の分布です。

ほのかに正の相関傾向があるように見えなくもないグラフではあります。

そこで今度は手作業で、1月の伸び率が正の場合と負の場合で、2-12月のパフォーマンスがどう異なるのか調べてみました。

1月の伸び率が正・・ 2-12月は平均3.6% 7勝5敗

1月の伸び率が負・・ 2-12月は平均-0.22% 8勝8敗

うーんやはり微妙ですね。

みなさんどう思いますか。

1月が上昇しても、5/12、つまり4割以上の年で下落します。

1月が下落しても、5割の確率で2-12月は上昇します。

これを踏まえると、

「1年の投資戦略を決めるうえで1月の相場は重要なファクターか?」と問われれば、

「あまり重要ではない」というのが私の結論です。

別に証券会社のメルマガに喧嘩を売りたいわけではありませんが、当たり前のようにさらっと「傾向がある」と書かれていたわりには、信憑性はかなり低いと言わざるを得ません。

みなさんも気をつけましょう。