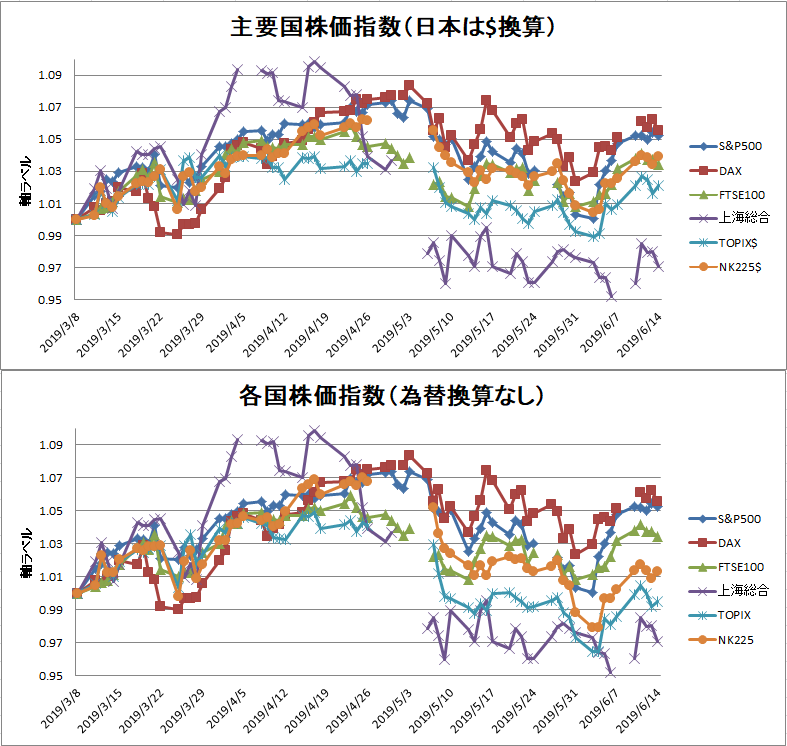

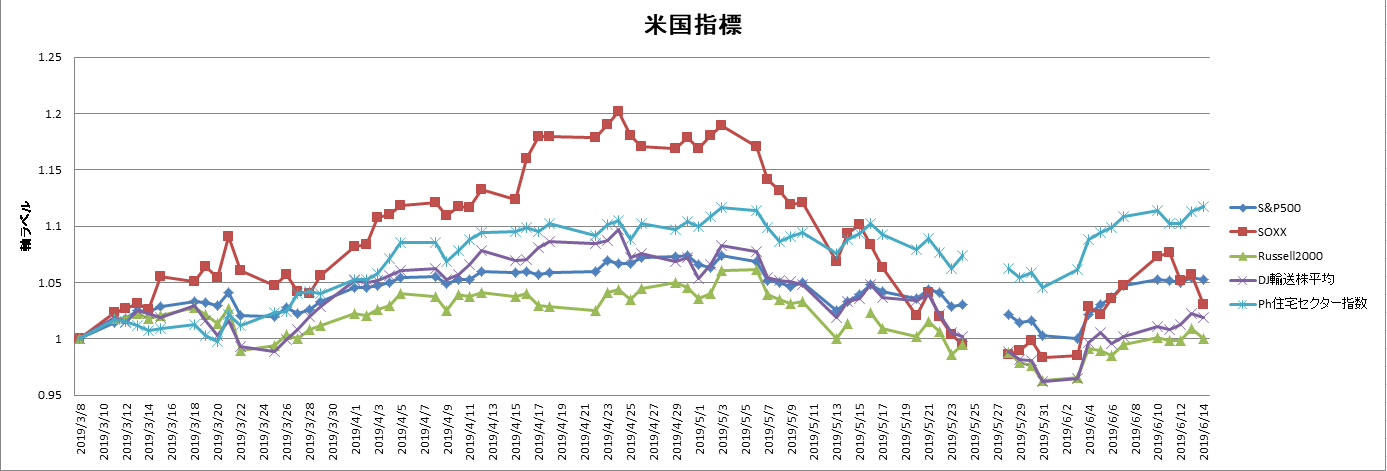

6/10-6/14:海外指数の動き。グラフに上海総合指数を追加しました

今回から上海総合指数を入れてみました。

これまで、中国の株式指数はそれほど相関性高くなさそうだからグラフになくていい、

と思っていたのですが、いやいや、それは思い込みかもしれない、とふと考えまして。

ここで少し話題はそれますが、

テレビやラジオで株式評論家や解説者が時々いうことの一つに、

日本株は「アメリカの株式指数に比べて安すぎる」とか、

「下がるときはよく下げて上昇が鈍い」とかいう

愚痴めいた解説を耳にしたことはないですか。

この1年で何度か聞いたような気がするのですが。

個人的な推測となりますが、おそらく2つ理由があると考えます。

理由その1:

日本株の上昇度は、海外投資家が主導権を握っており、

彼らはおそらく日本株の資産割合をドル換算で捉えて調整しているのだろうということです。

実際、このブログで、225やTOPIXをドル換算したうえで重ねたグラフと、

円のままのグラフを2つ出してきましたが、ドル換算したもののほうが

連動性が高いことは、すでに納得していただいていると思います。

仮にもしドル円レートを無視して上昇できるときがあるとすれば、

海外投資家の影響度がもっと下がるとき、

たとえば、日本人の貯蓄がもっと株式市場に流れ込んだときでしょう。

タイミングとして、2019年の今そうなった方がよいとは、私はまったく思いませんが。

理由その2:

世界的に貿易が不活発になるフェーズでは、日本株が売られやすいため。

特に、中国景気下降の影響は、アメリカやイギリスより日本の方が受けやすい可能性がある。

※ちなみに、世界貿易については、昨年にピーク越えしたという

分析結果をJETROが今年2月に出しています。

輸出の影響度に関するありがちな反論として、「日本は輸出依存度は

せいぜい十数%なのだから、それほど輸出の動向に影響は受けないはず」という

ものがあるのですが、

潜在成長率が先進国中最低レベルにもかかわらず、

貿易や対外投資で稼ぎにくくい時期には、

日本株を買ってもらえる理由として何があるんでしょうかという話です。

また、中国との貿易の大きい国として、よく豪州やドイツも話題に上りますが、

中国の輸入品目別の内訳をみると、「一般機械」「精密機器」では日本が最大の輸入先

ですし、「自動車」でもドイツに次いで2番目の輸入先となっています。

なので、少なくとも、外需系では、中国景気の影響の大きさは想定せざるを得ないところですね。

2015年のデータになりますが、GDP比の対中輸出依存度では、日本はドイツより

むしろ高いとするものもあったりします。

ということで、上海総合指数をこれまで軽視しすぎていたかもしれない、と

ちょっと反省してグラフに入れることにしました。

HTML Comment Box is loading comments...