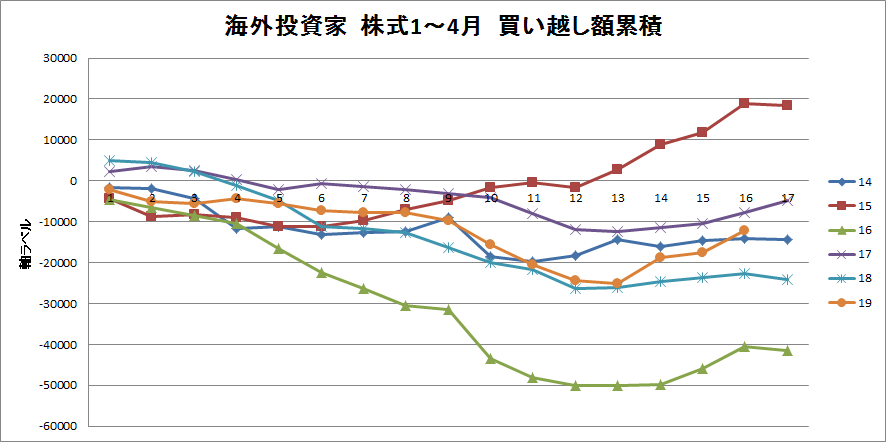

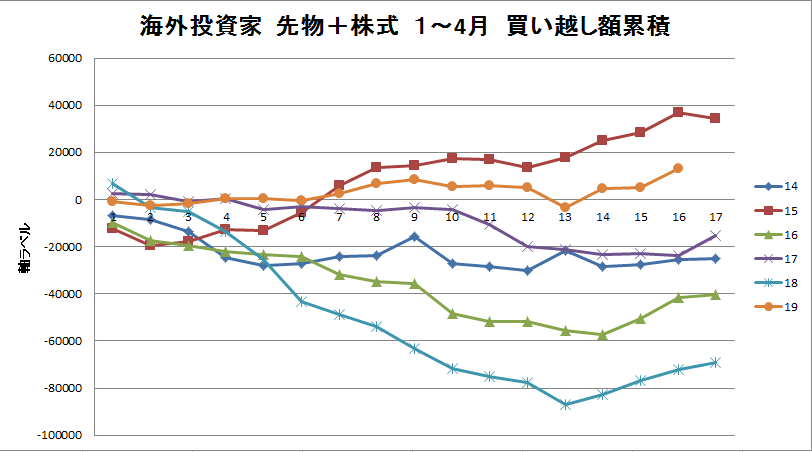

部門別売買動向4/15-4/19:海外筋だけが買い進む

4月12日 21699 → 4月19日 22162

| 日付 | 部門名 | 225先物 | TOPIX先物 | 日経400先物 | 先物合計 | 株式 | all |

| 2019/4/19 | 自己(日銀受注分を除く) | 362 | ▲ 272 | ▲ 7 | 83 | ▲ 1305 | ▲ 1222 |

| 2019/4/19 | 日銀 | ? | ? | ? | ? | 0 | 0 |

| 2019/4/19 | 個人 | 206 | 138 | ▲ 1 | 343 | ▲ 3117 | ▲ 2774 |

| 2019/4/19 | 海外投資家 | 1340 | 1083 | 6 | 2429 | 5534 | 7963 |

| 2019/4/19 | 信託銀行 | ▲ 238 | ▲ 27 | 1 | ▲ 265 | 240 | ▲ 25 |

| 2019/4/19 | 証券会社 | 7 | ▲ 2 | 0 | 5 | ▲ 87 | ▲ 82 |

| 2019/4/19 | 投資信託 | ▲ 1920 | ▲ 801 | 1 | ▲ 2719 | ▲ 807 | ▲ 3526 |

| 2019/4/19 | 事業法人 | 10 | 3 | 0 | 14 | 139 | 152 |

| 2019/4/19 | その他法人等 | 33 | ▲ 37 | 1 | ▲ 4 | ▲ 60 | ▲ 64 |

| 2019/4/19 | 生保・損保 | ▲ 5 | ▲ 55 | 0 | ▲ 60 | ▲ 110 | ▲ 170 |

| 2019/4/19 | 都銀・地銀等 | 62 | 0 | 0 | 62 | ▲ 66 | ▲ 4 |

| 2019/4/19 | その他金融機関 | 5 | 4 | 0 | 10 | ▲ 258 | ▲ 248 |

2019年通算

| 日付 | 部門名 | 225先物 | TOPIX先物 | 日経400先物 | 先物合計 | 株式 | all |

| 2019 | 自己(日銀受注分を除く) | ▲ 4817 | ▲ 11459 | 96 | ▲ 16180 | 15013 | ▲ 1167 |

| ? | 日銀 | ? | ? | ? | ? | 11957 | 11957 |

| 2019 | 個人 | ▲ 3550 | ▲ 22 | 1 | ▲ 3570 | ▲ 16255 | ▲ 19826 |

| 2019 | 海外投資家 | 17923 | 7886 | ▲ 517 | 25292 | ▲ 12109 | 13183 |

| 2019 | 信託銀行 | ▲ 806 | 1291 | 417 | 902 | 1782 | 2684 |

| 2019 | 証券会社 | ▲ 127 | 24 | 1 | ▲ 102 | ▲ 227 | ▲ 329 |

| 2019 | 投資信託 | ▲ 8351 | 1984 | 4 | ▲ 6363 | ▲ 1890 | ▲ 8253 |

| 2019 | 事業法人 | ▲ 196 | ▲ 5 | ▲ 0 | ▲ 201 | 9005 | 8804 |

| 2019 | その他法人等 | ▲ 101 | ▲ 17 | ▲ 3 | ▲ 121 | 839 | 718 |

| 2019 | 生保・損保 | ▲ 16 | 119 | 0 | 104 | ▲ 2410 | ▲ 2307 |

| 2019 | 都銀・地銀等 | 427 | 128 | 0 | 556 | ▲ 3113 | ▲ 2558 |

| 2019 | その他金融機関 | 39 | 17 | 0 | 56 | ▲ 616 | ▲ 560 |

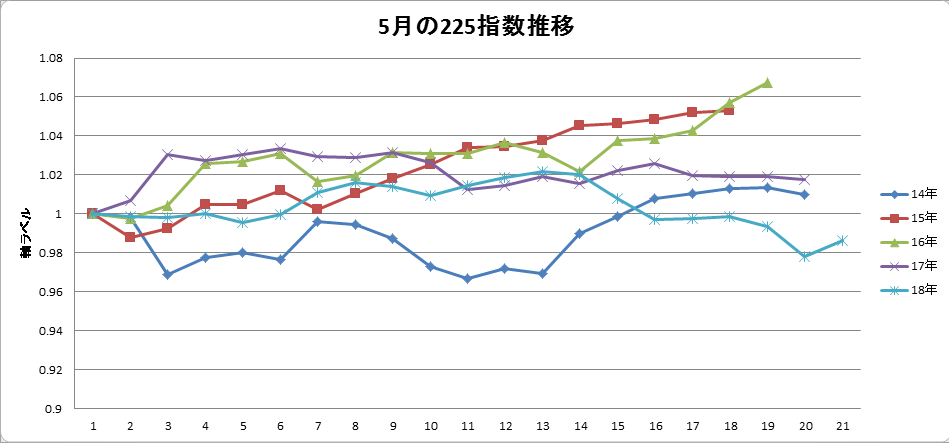

5月の推移

コメント:

事前に傾向で見ていた通り、4月は海外投資家が買い進む展開となり、極めて平穏に終わりました。

ちなみに5月の海外投資家の動向ですが下記となります

| ? | 先物 | 株式 | all |

| 2014 | 1665 | ▲ 825 | 839 |

| 2015 | 2825 | 9382 | 12207 |

| 2016 | ▲ 4378 | ▲ 3258 | ▲ 7636 |

| 2017 | 6724 | 7708 | 14431 |

| 2018 | 9866 | ▲ 4337 | 5529 |

| 5カ年平均 | 3340 | 1734 | 5074 |

思い出したように5月暴落とかセルインメイなどというジンクスが話題になるこの季節です。

2014年と2016年は、確かにそこそこ5月半ばに下落がありました。

このところ3月中国PMIの上昇などを手掛かりにハイテク株が買われていたわけですが、

4月19日まで、買っていたのは海外筋だけで、むしろ国内筋は個人も法人も4月は売り向かいました(日銀と事業法人は例外)。

ただし専ら売りが目立ったのは、個人、投資信託(これも実体は個人?)で、

信託銀行や自己の売りはそれほどでもなく様子見だったというべきかもしれません。

現状、部門別動向だけで見た印象でいうと、5月のSQはおそらく荒れないでしょう。

実際、19FYが54%減益見通しのファナックですら、決算直前24日21415→26日20775ですから、

そう心配するほど決算への期待値は高くありません。

ただ、定性的な意味で気になるのは、ご存じのように今年は消費増税が予定されているのですが、

内需株において、どこまで本当にこれが織り込まれているのかという点です。

これも前から書いていますが、私は消費増税は「実行される」という見通しで考えています。

これは、私個人が増税支持とか不支持とかいうことではなく、増税の隠れたキーマンが日銀の黒田総裁だからです。

先日の会見でも黒田総裁はMMTには批判的な意見を述べつつ、

「一般論として我が国の政府の債務残高が極めて高い水準になっており、

中長期的な財政健全化について市場の信認を確保することが重要だ」

と、ソフトな言い方ではありましたが、消費増税支持の立場を明確にしていました。

つまり黒田総裁が、副作用が騒がれても異次元緩和を継続しているのは消費増税を支援するためです。

選挙対策程度の動機で自民幹部が増税延期を言いだしても黒田総裁が納得すると思えません。

私の推測ですが、リーマンショック級の危機でもないのに選挙対策で自民が延期したら、

黒田総裁は辞任を検討するレベルで反発するでしょう。2020年春までのフォワードガイダンスの

基盤として、自民幹部と黒田総裁の間で消費増税に向けた堅い約束があるのだろうと私は考えています。

その観点からみると、何度も増税先送りがマスコミで話題になるところに、

今の相場の脆さを感じますし、消費増税を前提に内需系の企業が弱い業績見通しを出した場合に、

相場がどう反応するのか、よくわからないところがあります。

消費増税がしっかり織り込まれて迎える決算シーズンであれば、5月は堅調と思いますが、

もし、消費増税を踏まえた業績見通しにいちいち動揺するようなことがあれば、

8%への引き上げが実施された2014年のような推移も、少し想定するべきかなとも思います。

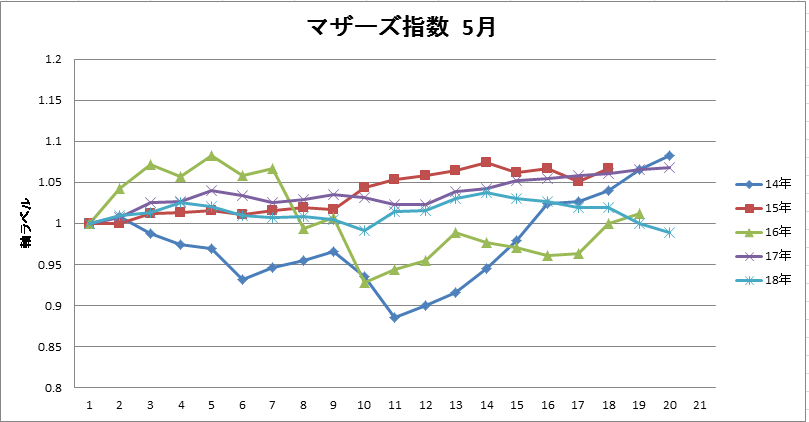

その場合、225よりも、新興市場が特に動揺する事態が考えられるので、

参考までに、マザーズ指数の5月の推移も上のグラフに入れておきました。

HTML Comment Box is loading comments...