部門別売買動向3/18-3/22:大きな変化なし。4月の傾向、過去5年は平穏だが・・・・

3/18-3/22(21日は祝日) 前週末3/15 21,450.85 → 3/22 21,627.34

| 日付 | 部門名 | 225先物 | TOPIX先物 | 日経400先物 | 先物合計 | 株式 | all |

| 2019/3/22 | 自己(日銀受注分を除く) | ▲ 861 | ▲ 2831 | 2 | ▲ 3690 | 4627 | 937 |

| 2019/3/22 | 日銀 | ? | ? | ? | ? | 0 | 0 |

| 2019/3/22 | 個人 | 370 | 26 | ▲ 0 | 396 | ▲ 60 | 336 |

| 2019/3/22 | 海外投資家 | 624 | 2553 | ▲ 12 | 3165 | ▲ 3785 | ▲ 620 |

| 2019/3/22 | 信託銀行 | 122 | 13 | 10 | 144 | ▲ 329 | ▲ 184 |

| 2019/3/22 | 証券会社 | 20 | ▲ 5 | ▲ 0 | 16 | ▲ 14 | 1 |

| 2019/3/22 | 投資信託 | ▲ 693 | 150 | ▲ 0 | ▲ 544 | ▲ 96 | ▲ 639 |

| 2019/3/22 | 事業法人 | ▲ 2 | ▲ 1 | ▲ 0 | ▲ 3 | 255 | 252 |

| 2019/3/22 | その他法人等 | 142 | ▲ 3 | 0 | 139 | 13 | 153 |

| 2019/3/22 | 生保・損保 | 32 | 100 | 0 | 132 | ▲ 158 | ▲ 26 |

| 2019/3/22 | 都銀・地銀等 | 228 | 28 | 0 | 256 | ▲ 317 | ▲ 62 |

| 2019/3/22 | その他金融機関 | 5 | ▲ 16 | 0 | ▲ 10 | 75 | 65 |

2019年通算

| 日付 | 部門名 | 225先物 | TOPIX先物 | 日経400先物 | 先物合計 | 株式 | all |

| 2019 | 自己(日銀受注分を除く) | ▲ 9579 | ▲ 11509 | 1 | ▲ 21087 | 19945 | ▲ 1143 |

| ? | 日銀 | ? | ? | ? | ? | 7736 | 7736 |

| 2019 | 個人 | ▲ 2040 | 230 | ▲ 1 | ▲ 1812 | ▲ 8259 | ▲ 10071 |

| 2019 | 海外投資家 | 17922 | 11564 | 19 | 29505 | ▲ 24341 | 5164 |

| 2019 | 信託銀行 | ▲ 286 | ▲ 2505 | 67 | ▲ 2724 | 532 | ▲ 2192 |

| 2019 | 証券会社 | ▲ 97 | 25 | 0 | ▲ 71 | ▲ 17 | ▲ 88 |

| 2019 | 投資信託 | ▲ 5621 | 1857 | ▲ 84 | ▲ 3847 | ▲ 34 | ▲ 3882 |

| 2019 | 事業法人 | ▲ 139 | 3 | ▲ 1 | ▲ 138 | 9227 | 9089 |

| 2019 | その他法人等 | ▲ 8 | ▲ 15 | ▲ 3 | ▲ 26 | 638 | 611 |

| 2019 | 生保・損保 | 33 | 103 | 0 | 136 | ▲ 1874 | ▲ 1738 |

| 2019 | 都銀・地銀等 | 257 | 127 | 0 | 385 | ▲ 2247 | ▲ 1863 |

| 2019 | その他金融機関 | 48 | ▲ 8 | 0 | 40 | ▲ 71 | ▲ 31 |

2018年前年同期(1月〜3/23)

| 日付 | 部門名 | 225先物 | TOPIX先物 | 日経400先物 | 先物合計 | 株式 | all |

| 2018 | 自己(日銀受注分を除く) | 20632 | 22182 | 285 | 43099 | ▲ 27869 | 15230 |

| ? | 日銀 | ? | ? | ? | ? | 16869 | 16869 |

| 2018 | 個人 | 1680 | ▲ 109 | ▲ 7 | 1564 | 17268 | 18832 |

| 2018 | 海外投資家 | ▲ 31991 | ▲ 19375 | ▲ 182 | ▲ 51549 | ▲ 26222 | ▲ 77771 |

| 2018 | 信託銀行 | 862 | 468 | ▲ 68 | 1262 | 4651 | 5913 |

| 2018 | 証券会社 | 131 | ▲ 46 | ▲ 0 | 85 | 531 | 616 |

| 2018 | 投資信託 | 8702 | ▲ 2407 | ▲ 24 | 6272 | 5844 | 12116 |

| 2018 | 事業法人 | 124 | ▲ 14 | ▲ 1 | 108 | 6400 | 6508 |

| 2018 | その他法人等 | 98 | ▲ 219 | 0 | ▲ 121 | 1575 | 1454 |

| 2018 | 生保・損保 | ▲ 67 | ▲ 276 | 0 | ▲ 343 | ▲ 812 | ▲ 1154 |

| 2018 | 都銀・地銀等 | ▲ 713 | ▲ 105 | ▲ 1 | ▲ 819 | ▲ 1159 | ▲ 1978 |

| 2018 | その他金融機関 | 5 | ▲ 20 | 0 | ▲ 15 | 1048 | 1032 |

コメント:

小動きにつき特に注目するような動きはありません

もう3月の売買は終わってしまったわけなので、

4月について考えてみたいと思います

まず、過去5年の海外投資家の4月(締め日ベース)売買動向

| 年 | 先物合計 | 株式 | all |

| 2014 | 463 | 4244 | 4707 |

| 2015 | 3054 | 20527 | 23582 |

| 2016 | 3147 | 8525 | 11672 |

| 2017 | ▲ 1504 | 7556 | 6052 |

| 2018 | 15791 | 2072 | 17863 |

以前取り上げた3月の傾向

と比べるとかなり穏やかな傾向です。

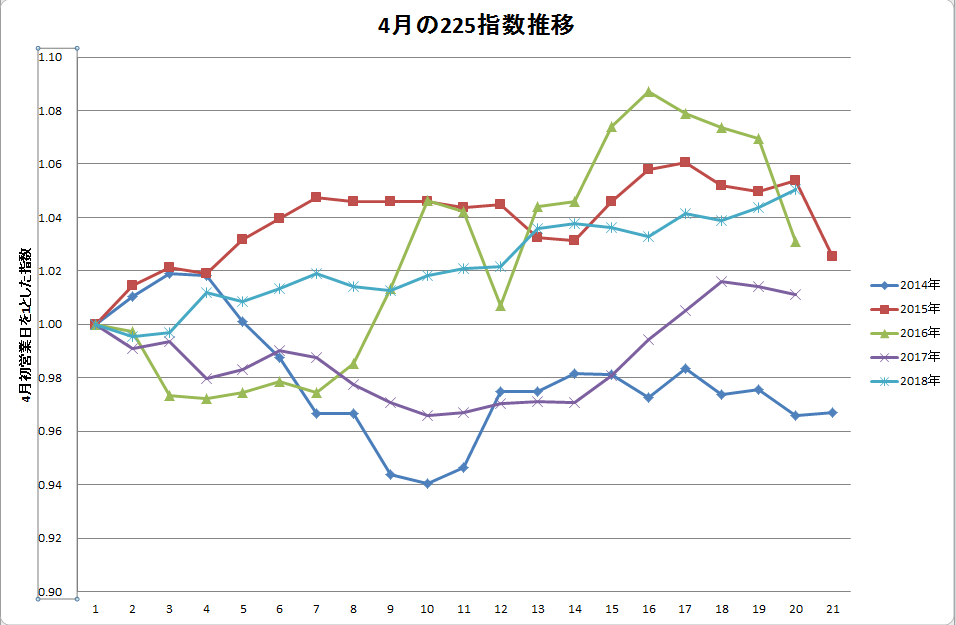

実際、4月の225指数の推移を各年4月の初営業日を起点に引くと、おおむね上昇月です

2月に暴落があった昨年すら4月は平穏でした。

4月のアノマリーについては、確たる定説は知りませんが、

一説には4月15日がアメリカでの確定申告期限なので、その還付金の再投資が

4月後半に株式市場を潤すという説がいわれています。

ただし上記のグラフをみると、月後半よりも月前半の方が上昇した年もあります。

月後半の再投資をあてこんだ先回りなのかもしれませんし、

新年度に機関筋が買いを入れてくるという話なのかもしれませんし、

因果関係はよくわかりません。

いずれにしても過去5年の傾向を見る限り、比較的穏やかな月になると期待したいのですが、

2019年4月について例年と違う可能性を挙げるとすれば

・再三触れているように、海外筋が1〜2年後の景気後退をにらみ株式を売却し続ける可能性

・ゴールデンウイークの10連休をロングで持ち越せないと考える向きが、4月の買いを見送ったり、

いったんポジションを整理したり、ヘッジの先物売りなどを入れてくる可能性

・3月28〜29日の北京、4月3日の米国での米中協議に関する思惑でまた乱高下が起こる可能性

・4月12日の合意なしブレグジットが現実味を帯びるにつれ、欧州筋の海外投資家がリスクオフを加速させる可能性

・中国事業や欧州事業、インバウンド関連の減損処理などによる業績の下方修正が警戒される可能性

・4月5日の2月景気動向指数、4月26日の3月鉱工業生産等をにらみ、「景気後退期入り」政府認定を市場が意識し始める可能性

※これに関連して第一生命経済研究所が本日このようなレポートを出しました

「高まる景気後退リスク

〜2月は現状維持も、3月分でCIの基調判断が「悪化」に下方修正される可能性あり〜」(3月29日付)

などなど、懸念材料は多いですね。

これも再三書いていますが、今のところは、昨年秋のような下落相場の再来はそうそうないと考えています。

しかし、2019年度の業績見通しについて極端に慎重な業績予想が相次ぐような流れになると、

水準訂正が起こりますので、それは注意していきたいと考えています。

HTML Comment Box is loading comments...