部門別売買動向3/11-3/15:株式を売り続ける海外投資家。保有高は「白川総裁時代」へ逆戻りの公算

3/11-3/15 3月8日 21025.56 → 3月15日 21450.85

| 日付 | 部門名 | 225先物 | TOPIX先物 | 日経400先物 | 先物合計 | 株式 | all |

| 2019/3/15 | 自己(日銀受注分を除く) | ▲ 3059 | ▲ 3475 | ▲ 34 | ▲ 6568 | 6755 | 187 |

| 2019/3/15 | 日銀 | ? | ? | ? | ? | 702 | 702 |

| 2019/3/15 | 個人 | ▲ 462 | 171 | ▲ 2 | ▲ 293 | ▲ 1281 | ▲ 1574 |

| 2019/3/15 | 海外投資家 | 2172 | 3142 | 28 | 5341 | ▲ 5062 | 279 |

| 2019/3/15 | 信託銀行 | 540 | 194 | 4 | 738 | ▲ 797 | ▲ 58 |

| 2019/3/15 | 証券会社 | ▲ 13 | 0 | ▲ 0 | ▲ 14 | ▲ 8 | ▲ 22 |

| 2019/3/15 | 投資信託 | 907 | ▲ 53 | 6 | 860 | ▲ 1380 | ▲ 519 |

| 2019/3/15 | 事業法人 | ▲ 72 | 2 | ▲ 0 | ▲ 70 | 1607 | 1537 |

| 2019/3/15 | その他法人等 | ▲ 154 | ▲ 2 | ▲ 1 | ▲ 158 | ▲ 9 | ▲ 167 |

| 2019/3/15 | 生保・損保 | 99 | 29 | 0 | 128 | ▲ 133 | ▲ 5 |

| 2019/3/15 | 都銀・地銀等 | 139 | ▲ 20 | 0 | 120 | ▲ 225 | ▲ 106 |

| 2019/3/15 | その他金融機関 | 11 | ▲ 5 | 0 | 7 | ▲ 35 | ▲ 29 |

2019年通算

| 日付 | 部門名 | 225先物 | TOPIX先物 | 日経400先物 | 先物合計 | 株式 | all |

| 2019 | 自己(日銀受注分を除く) | ▲ 8717 | ▲ 8678 | ▲ 2 | ▲ 17397 | 15317 | ▲ 2080 |

| 2019 | 日銀 | ? | ? | ? | ? | 7736 | 7736 |

| 2019 | 個人 | ▲ 2411 | 204 | ▲ 1 | ▲ 2208 | ▲ 8199 | ▲ 10406 |

| 2019 | 海外投資家 | 17299 | 9011 | 31 | 26341 | ▲ 20556 | 5785 |

| 2019 | 信託銀行 | ▲ 408 | ▲ 2518 | 58 | ▲ 2868 | 860 | ▲ 2007 |

| 2019 | 証券会社 | ▲ 117 | 30 | 0 | ▲ 87 | ▲ 2 | ▲ 89 |

| 2019 | 投資信託 | ▲ 4927 | 1708 | ▲ 84 | ▲ 3304 | 61 | ▲ 3243 |

| 2019 | 事業法人 | ▲ 137 | 4 | ▲ 1 | ▲ 135 | 8972 | 8837 |

| 2019 | その他法人等 | ▲ 150 | ▲ 12 | ▲ 3 | ▲ 166 | 624 | 459 |

| 2019 | 生保・損保 | 1 | 3 | 0 | 5 | ▲ 1717 | ▲ 1712 |

| 2019 | 都銀・地銀等 | 30 | 99 | 0 | 129 | ▲ 1930 | ▲ 1801 |

| 2019 | その他金融機関 | 43 | 7 | 0 | 50 | ▲ 146 | ▲ 96 |

前年同期(2018年の1月〜3/16分まで)

| 日付 | 部門名 | 225先物 | TOPIX先物 | 日経400先物 | 先物合計 | 株式 | all |

| 2018 | 自己(日銀受注分を除く) | 21728 | 20743 | 254 | 42725 | ▲ 24944 | 17782 |

| 2018 | 日銀 | ? | ? | ? | ? | 13929 | 13929 |

| 2018 | 個人 | 865 | ▲ 119 | ▲ 6 | 739 | 12790 | 13529 |

| 2018 | 海外投資家 | ▲ 34366 | ▲ 18976 | ▲ 157 | ▲ 53499 | ▲ 21681 | ▲ 75180 |

| 2018 | 信託銀行 | 1300 | 491 | ▲ 59 | 1732 | 4552 | 6284 |

| 2018 | 証券会社 | 58 | 18 | 1 | 78 | 414 | 492 |

| 2018 | 投資信託 | 10067 | ▲ 1698 | ▲ 32 | 8336 | 6287 | 14624 |

| 2018 | 事業法人 | 107 | ▲ 2 | 1 | 106 | 6245 | 6351 |

| 2018 | その他法人等 | 55 | ▲ 150 | 0 | ▲ 95 | 1308 | 1213 |

| 2018 | 生保・損保 | 33 | ▲ 171 | 0 | ▲ 138 | ▲ 676 | ▲ 813 |

| 2018 | 都銀・地銀等 | ▲ 460 | ▲ 154 | ▲ 1 | ▲ 616 | ▲ 951 | ▲ 1566 |

| 2018 | その他金融機関 | 39 | ▲ 20 | 0 | 19 | 980 | 999 |

コメント:

前の週がSQ週で崩れ気味だっただけに

日経平均は前週から400円ほど反発上昇した週です。

海外投資家は先物+株式ではほぼ動いておらず、

事業会社と日銀で引き上げたような恰好となっています。

週単位でみて、特に強調するような動きはないですが、強いていえば、

このように上昇した週でも、海外投資家が5000億も株式を売っているのは

少し驚きです。

ところで最近、日経新聞の記者が欧州出張し、

欧州投資家が日本株を今年は買う気になるだろうかと取材した成果を、

モーニングプラスや、先日土曜日の日経新聞で報告していました。

私はその番組も見ましたし、新聞記事も読みましたが、

欧州における日本株広報イベントの内容紹介が中心となってしまっており、

率直に言って、目論見通りのコメントをとるのに失敗した取材だったという印象すら受けました。

そもそも、長短金利差の縮小などから来年か再来年にもアメリカの景気後退期入りが噂され、

ECBが年内利上げを断念、FRBも利上げや資産縮小を断念してしまったような情勢のなか、

「リスクオンで個別株式の保有比率を高めます、日本株買いますよ」などと、

まともな機関筋ならたとえリップサービスでも気軽に言えるはずがありません。

さて、話が少しそれましたが、そういう大局観のもと、

部門別売買動向を眺め直すと、海外投資家、おそらくこの先も、

日本株を売り続けるだろうなとも思えてきました。

現状は「昨年末に売られ過ぎた」ところからのリバウンド期ですから、

株式は売られつつそれ以上に先物は買われて平穏にここまできましたが、

一部マスコミで、海外投資家はそろそろ日本株を買いに来るはずだ、

という言説を聞くと、ちょっとそれはどうかな、と思うわけです。

向こう1−2年以内に景気後退期がやってくるという前提に立てば、

株式の保有比率をこの先も下げることがむしろ当然の予測ではないでしょうか。

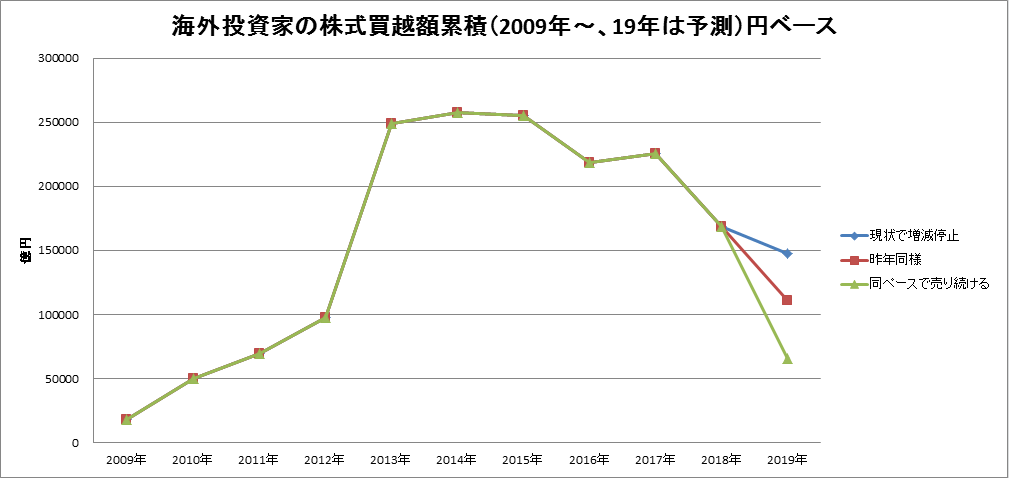

ではどこまで売り込むのか、売り越し額は

長期的にみてどういう意味を持つのかを考えるグラフを作ってみました。

下記のグラフは、部門別売買動向の年次別の海外投資家の株式買い越し額を

累積で表示したものです。縦軸は億円、横軸は年(1-12月期)。

2009年以降しか集計結果が公表されていないので、そこからのグラフとなっています。

2019年については3通りの推移を考えました。

青い線は、3月15日時点の売り越し額のままで2019年を終えた場合の数字。

赤い線は、2018年通年と同じ額を売り越した場合の数字。

緑の線は、今年1月〜3月中旬のペースで年内売り越し続けた場合の数字。

青い線については、上の表でわかるように今年1月〜3月中旬でおよそ2兆円を売り越しています。

2018年の前年同期も2.2兆とほぼ同じペースです。

ただし2018年は1-3月と同じペースで通年売り続けたわけではなく最終的には売り5.3兆でした。

なので赤い線は、5.3兆を2019年も売るという想定です。

しかし万が一、1-3月と同じペースで年末まで売り続けた場合は、

これまで10週間で2兆円ですから、通年で10兆円の売り越しという勘定になります。

緑の線は、売り10兆円の想定。そういう可能性も0ではないかなと思います。

これをみればわかるように、昨年と同規模売り越す想定の赤の線では、

2009年からの累積買越額グラフ上で、2012年の水準とほぼ並ぶことになります。

2012年といえば、日銀総裁が黒田氏に変わって異次元緩和をしたのが2013年だったので、

その前年の白川総裁時代まで逆戻りするという格好です。

つまりシビアな意味付けをするなら、海外投資家は、

黒田総裁の緩和策が近いうちカンフル剤的な効果を失ってしまい、

白川総裁時代の景気まで逆戻りする可能性を危惧して

株式のポジションを減らしているかもしれない、

ということになります。

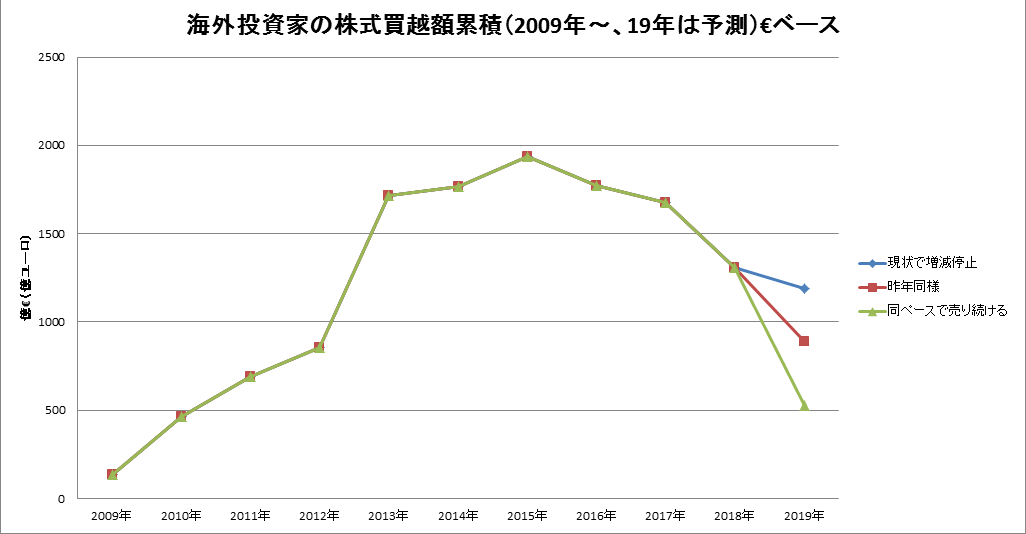

そしてさらにシビアな考察を迫るグラフが下記のグラフになります。

上のグラフが縦軸を円ベースでスケールしたのに対して、

下のグラフは、ユーロ円の年末値を用いて、縦軸をユーロ換算でスケールしたグラフです。

なぜユーロなのかというと、日本における「海外投資家」でいちばん大きなシェアを

持つのは欧州筋です。その事実に基づいて、あえてユーロベースでみてみました。

このグラフで注目したいのは、2016年と2017年の推移が、円でみるのと

かなり印象が変わるということです。

円ベースでみると、2016年にいったん株式の保有高は下がったものの、

また2017年に増やした、ととれる推移になっていました。

ところが、ユーロベースでみると、2015年に天井をつけ2016年以降は減る一方です。

欧州の投資家の視点でユーロ換算で考えた場合、

2016年から継続的に日本株の保有高を減らす一方である、

という事実がこのグラフから示唆されます。

言い換えると

2016年以降の株式市場活性化策は、

欧州の投資家のリスクマネーを呼び込むうえでは

ほとんど効果がなかった

ということになります。

さてそうなると、どうしてもこう考えざるを得なくなります。

黒田総裁がETF買い入れ額を2015年の3兆円相当から、

2016年以降に6兆円規模と増やしたことは、

海外から日本株への投資意欲を高めることにつながったのでしょうか?

そうはいっても、先物の売買高とセットでみれば、2017年と2019年は

先物が買い越しの数字になったので、投資意欲は一時的に上向いたではないか、

日銀の追加緩和が効いたのでは、という反論があるのかもしれません。

これについては私の独自の観察方法となりますが、

数か月以上のスパンの動向をみるうえでは、先物の数字はあまり気にしません。

海外投資家の過去のデータを統計的に検証した結論として、

先物のポジションがどうあれ、株式のポジションを減らしているのなら、

中長期の投資方針は「売り」なのだなと捉えています。

なので、2016年以降は海外投資家は、日本株について「売り」の戦略を

とってきたのだなと私は解釈します。

あるいは別な視点から、「2016年以降海外投資家の日本株保有が減ってきたのは、

日銀の長期国債買い入れ額の減少、いわゆるステルステーパリングを

海外筋がいち早く察知した結果ではないか」という考察もありえると思います。

これについては、そうかもしれない、と私も思います。

いずれにしても、海外筋の日本株保有意欲が、

白川総裁時代まで戻りつつある、というのは、

データの公表元であるJPX(日本取引所)も当然察知しているはずです。

さて、ここから日銀のあるべき姿を論じたい向きも多いでしょうが、

ここで私が触れたいのは、にわかに東証一部指定の条件変更案が

浮上していることについてです。

そもそも日経の記者は、日本株買いたいですか、などという質問だけでなく、

一部指定の条件変更とか、英語広報を強化させるなどの現状案で、

日本株を買う意欲が増すかどうか取材してくればよかったのに、と思うんですけどね。

ここでJPXに向けて私の意見を書くと、何をどうしたところで

個々の日本株を買う意欲を活性化させるのは、いまの

経済環境では限定的な効果しか望めないと思います。

全体が上がらないときは個別物色のアクティブ運用で、というのは、

今となっては個人投資家の発想です。

機関筋であれば、より賢いAI売買でなんとかしよう、というのが

今のトレンドです。

下手をすると、個別株をじっくり分析するような

アナリストはリストラされつつあるのではないでしょうか。

そもそも日本の株式を代表する日経225というくくりがある状況で、

TOPIXのくくりを見直すことにどれほどの活性化が望めるのか

ぴんときません(単に、日経新聞社が銘柄入れ替えのたびに市場を

騒がせる状況をJPXが好ましく思ってない、というのなら

むしろ話が通るのですが、そういう噂も見かけませんし)

正直いっていまの東証一部の基準見直し案は、

「だから何?」と感じるような話が多いです。

アメリカになぞらえるなら、S&P500がS&P200に、

Russell2000がRussell1000になったところで、

投資したい意欲が増すのか、いや、それほど違わないでしょう、

という話のような印象なんですよね。

もともと時価総額250億以下の企業の株価なんてTOPIXに

さほど影響を及ぼしてないでしょうに。

そこで私の意見ですが、

海外の中小ファンドや個人などを念頭に、

日本株への心理的な敷居を下げたいのなら、

もっと業種別のETFを普及させたほうがいいと思います。

なぞらえると、アメリカ半導体業種のSOXXやSMHに相当するようなもの。

日本の場合、工作機械業種ETFとか、自動車業種ETFとか、

半導体製造装置業種ETFとか、スプレッドが狭くて

手数料が安くて取引量がちゃんとあるようなETFが定着したら、

海外投資家も投資しやすいでしょうし、日本の投資家にとっても

いいんじゃないかなと思うんですけどね。

実際、私自身、アメリカ株については、

半導体メーカーを個別に売買するより、

SOXXを売買することが多いのです。

そういうことをパブリックコメントで書けたらよかったんですが、

気づいたときには締め切られていたので、ここで書いてみた次第。

HTML Comment Box is loading comments...